2024-06-27

中国门窗网

中国门窗网

6154

即使2023年市场环境并不理想,但依然有部分企业实现了营收、归母净利润的双增长,稳住了业绩大盘,体现出对抗市场冲击的能力较强。

凡事都有其原因,守住业绩高地背后,总有企业的独到之处。

本篇文章里,梳理了富森美、欧派家居、海螺新材、坚朗五金、江山欧派、东鹏控股、志邦家居、鹰牌陶瓷等公司的重要经营数据,以及各家公司透露的业绩变动原因。

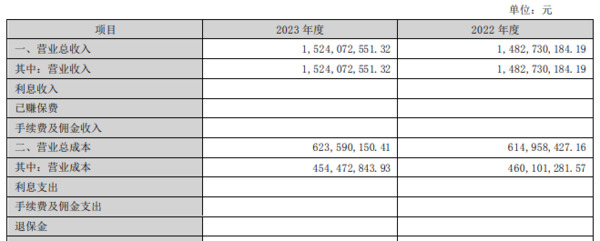

富森美

2023年营收约15.24亿元,同比增长2.79%;归属于上市公司股东的净利润约为8.06亿元,同比增长2.97%。

公告提到,业绩变动原因在于,2023年,虽然地产建材行业景气度较低,家居建材行业结构性调整明显,但是头部品牌市场份额逐步扩大。

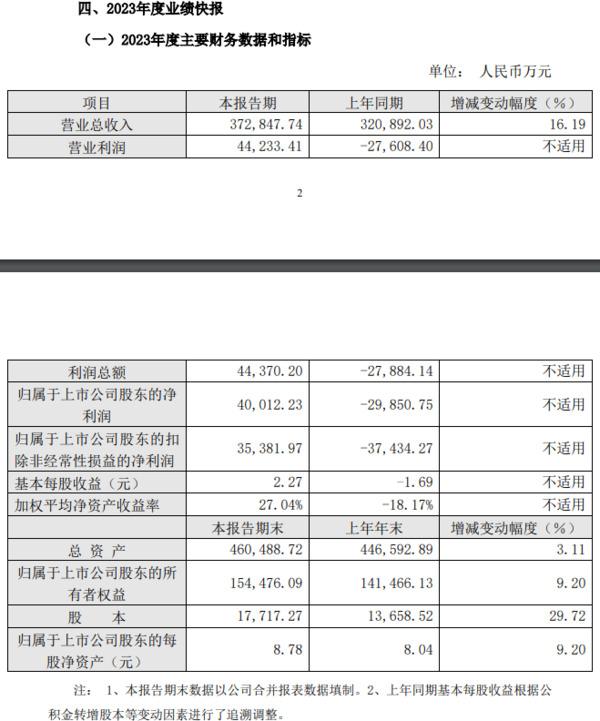

东鹏充分发挥品牌渠道优势,深耕零售和优质工程,提升全价值链效率和效能,深入推进精益运营、降本增效,推动产品创新和服务升级,构建空间化销售能力。

东鹏控股以瓷砖和洁具为主业,同时经营木地板、涂料、硅藻泥、集成墙板、辅材(防水、瓷砖胶、美缝剂)和整装家居等产品和服务,提供一站式硬装产品解决方案。

鹰牌陶瓷

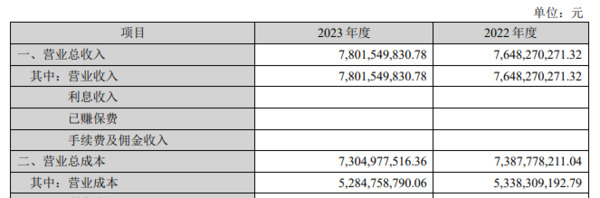

据母公司天安新材发布的2023年度报告,该公司建筑陶瓷板块的营业收入15.69亿元,同比增长20.78%。

另外,该公司建筑防火饰面板材和家居装饰饰面材料产品营收小幅增长,其整装业务营收同比增长143.76%。

天安新材的建筑陶瓷业务以鹰牌为主,截至2023年末,鹰牌拥有1373家经销商、1397家门店,经销商店面面积超过30万平方米。

建筑陶瓷产量和销量分别为4350.16万平方米、4432.08万平方米。对比之下,其产销率高达101.88%,处于供不应求的状态。

据了解,天安新材打造成“营销前台、赋能中台、支持后台”的组织架构,前台以装配式装修集成技术通过公装、家装双渠道输出整装交付服务业务和品牌营销立足,中台以设计方案输出和供应链配套服务带动,后台以建筑陶瓷、汽车内饰饰面材料、建筑防火饰面板材及薄膜等丰富产品线布局为驱动。

2021年时,天安新材收购鹰牌集团四家子公司各66%的股权,制定“陶瓷+大家居”双轨并行的经营战略,陆续推出“鹰牌改造家”、“鹰牌生活”品牌。

新鹰牌整合了天安新材泛家居生态链,开启了墙板、地板、瓷砖产品一体化销售和服务,在旧房局部改造以及全屋整装交付的新赛道上,为消费者提供环保装配式一站式解决方案。

总体而言,在一个比较卷的行业里,某些企业有能力稳住业绩并能收获一定的增速,总有其做得比较好的地方。

梳理其经营动作并总结其中的经验,或许能够给我们提供有价值的参考。当然,这种增长并不一定是持续的,也不一定年年都能稳坐龙头,出现一些起伏波动也属正常。

我们一个更深刻的感受是,无论是舆论场、电商场、流量场里,还是线下商场里,越来越大的舞台正在被头部品牌们占领,快速崛起的新势力也能分到一些份额,留给中小型企业的空间越来越窄。

这种分化正在缓慢进行,并非大洗牌,也意味着中小企业依然拥有增长的可能。

文章来源:大材研究

(文章转载来源:定峰汇-公众号,侵删)

下一篇:第14届门博会“开门纳谏”

15811192007

关注公众号

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 门窗周边

门窗周边 考察工厂

考察工厂